最近日本国税厅灵活处理了提交JCT税号的申请时间,之前根据规定,如果想要在2023年10月1日成为合规开票商,那么企业必须在2023年3月31日前提交申请JCT。但在最新的法规中,卖家需在2023年9月30日前提交注册申请,2023年10月1日即可成为合规开票人。

也有卖家表示,如果在10月份附近提交注册的卖家,在新规生效前未取得JCT税号的,要如何在等待下一个号码时开具发票?

税务局也给出了以下建议:提交注册后,可告知消费者,该企业已办理JCT税号注册手续,收到JCT税号后,会第一时间补上发票。还可先向买方开具临时发票,收到JCT税号后,在发票上加上JCT税号,补开正式标准发票。

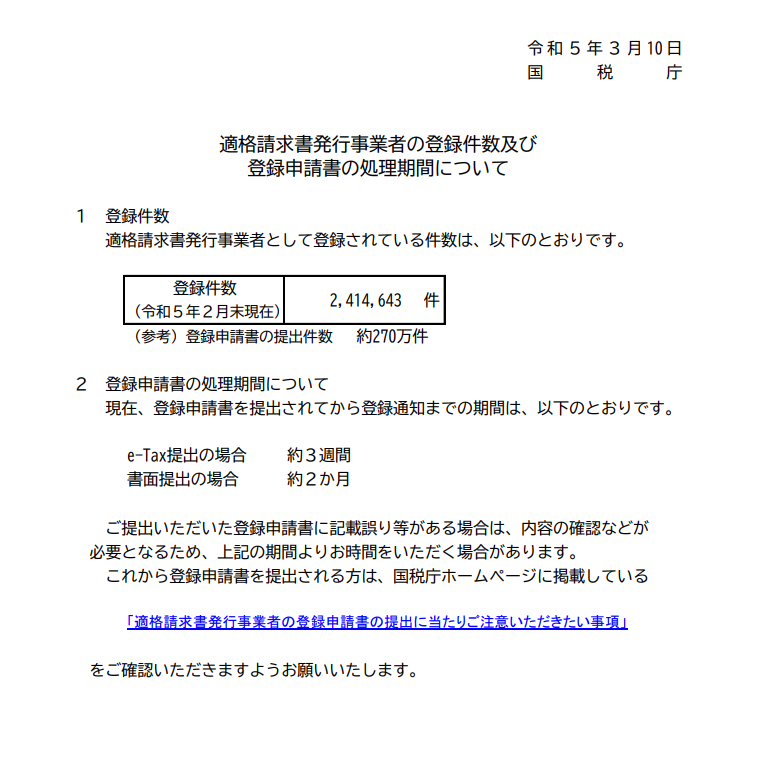

从日本税务厅的展示数据来看,现在申请注册注册JCT税号的数量还是比较多的,根据官方的提示,如果卖家提交的注册申请表在没有任何错误的情况下,最快是2个月就能注册下来,但是一般情况注册时效在2-4个月。

在2023年9月30日之前,输入许可通知书上面载有JCT注册对应的卖家公司名称和地址可全抵扣进项消费税额。2023年10月1之后如果仅仅载有对应的卖家公司名称和地址,但是没有对应卖家的法人番号,则不能获得全额抵扣。

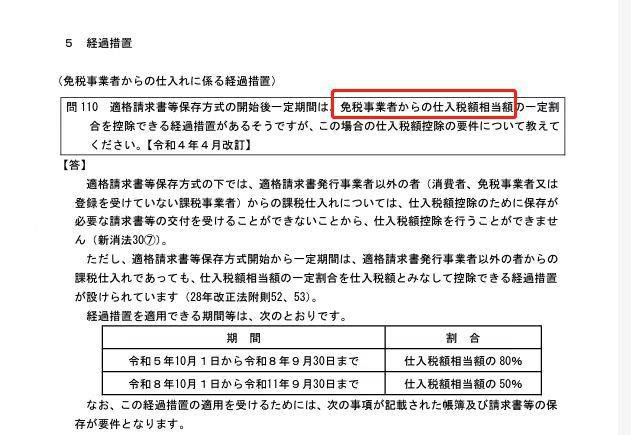

在2023年10月1日到2026年9月30日之间,从免税企业购买产品,没有合规的JCT发票,也可获得采购发票JCT金额中的80%抵扣;2026年10月1日至2029年9月30日之间,从免税企业购买产品再没有合规的JCT发票,那就只能获得采购发票JCT金额中的50%抵扣。

因发票制度而放弃免税资格,选择在2023年10月1日作为合格开票商成为应税企业者。所以只能是自愿申请JCT且年销售额不超过1000万日元的卖家适用,超过阈值则不可享受该项政策优惠。

如果卖家本身就是免税企业,在提交JCT注册时也申请了简易申报。这种情况卖家还是适用‘二成特例’政策的,即使卖家提交了简易申报申请书,也可以在税务申报时选择20%特例,并且无需撤回简易申报申请。

日本JCT+ACP合规发货是势在必行,在此也是建议卖家尽快注册,避免后期日本税务不能全额抵扣。

0755-27901520

地 址: 深圳市龙华区民治街道1970科技小镇1栋512

地 铁: 民治地铁站

公 交: 荣域碧水龙庭公交站